En pratique, il n’y a pas de solution meilleure qu’une autre. Le choix doit être opéré en tenant compte de beaucoup de paramètres relatifs à la fois au projet et à la situation du chef d’entreprise lui-même.

1. Le statut social du chef d’entreprise

Les chefs d’entreprise bénéficient, en fonction de la forme juridique de la société et de leur pourcentage de détention dans cette dernière, d’un statut social qui est celui de dirigeant assimilé salarié ou de TNS (travailleur non salarié). Nous classons ici brièvement les dirigeants en fonction de leurs statuts sociaux.

Les chefs d’entreprise qui sont assimilés salariés sont :

- Les gérants non associés d’EURL.

- Les gérants minoritaires ou égalitaires de SARL.

- Les présidents de SAS et les directeurs généraux.

- Les présidents de conseil d’administration, PDG, président du conseil de surveillance et directeurs généraux de SA.

Les chefs d’entreprise qui sont travailleurs non-salariés (TNS) sont :

- Les entrepreneurs individuels.

- Les associés gérants d’EURL.

- Les gérants majoritaires de SARL.

- Les associés de SNC.

Pour information : Un gérant de SARL est majoritaire s’il détient plus de 50% du capital social ou des droits de vote de la société. Attention, les parts détenues par son conjoint et par ses enfants mineurs sont pris en compte pour le calcul de la participation.

2. Les avantages du statut TNS pour le dirigeant

Tout d’abord, pour les TNS, la cotisation de première année est calculée sur un minimum forfaitaire qui est relativement faible.

De plus, le statut TNS permet globalement de bénéficier d’un taux de charges sociales moins élevées que celui d’un dirigeant assimilé salarié.

Le statut TNS est doublement avantageux. Il permet :

- De bénéficier d’un décalage de trésorerie au démarrage avec le système des cotisations forfaitaires pendant la première année.

- D‘alléger le poids des charges sociales l’entreprise, les cotisations TNS étant moins élevées que les cotisations des dirigeants assimilés salariés.

Enfin, le statut TNS permet de mettre en place une couverture complémentaire « à la carte », dans la mesure où il sera possible de souscrire divers contrats d’assurance, dont les contrats Madelin, notamment pour la retraite complémentaires ou la prévoyance complémentaire.

3. Les avantages du statut salarié pour le dirigeant

Tout d’abord, le statut de dirigeant assimilé salarié permet de bénéficier de la même protection sociale que celle prévues pour les salariés, qui est plus complète que celle des TNS.

Le régime TNS est surtout moins avantageux en matière de retraite et ces derniers doivent souvent l’anticiper et la compléter avec des placements immobiliers, de l’épargne, des contrats Madelin…

Ensuite, certains dirigeants assimilés salariés (ceux qui ne possèdent moins de la moitié du capital social) peuvent cumuler leur poste de dirigeant avec un contrat de travail, sous respect de certaines conditions.

Le cumul d’un mandat social avec un contrat de travail permet aux chefs d’entreprises assimilés salariés de cotiser au régime d’assurance chômage des salariés si pôle emploi reconnaît l’existence d’un lien de subordination.

Ce cumul ne sera toutefois pas possible pour les gérants égalitaires.

Enfin, il y a un dernier avantage conséquent pour les dirigeants assimilés salariés qui sont par ailleurs associés ou actionnaires : leurs dividendes, peu importe leur montant, ne sont pas soumis aux cotisations sociales, contrairement à ceux perçus par les TNS associés.

4. TNS ou salarié : les cotisations sociales

Il existe une différence importante entre les cotisations prévues par le régime TNS et celles prévues pour les dirigeants assimilés salariés. Approximativement, les cotisations au régime général pour le dirigeant ont un coût deux fois plus important que les cotisations des travailleurs indépendants.

Il est également important de signaler que l’écart de poids des cotisations entre le statut TNS et celui de salarié est proportionnel au montant de la rémunération : Plus elle est importante, plus l’écart se creuse.

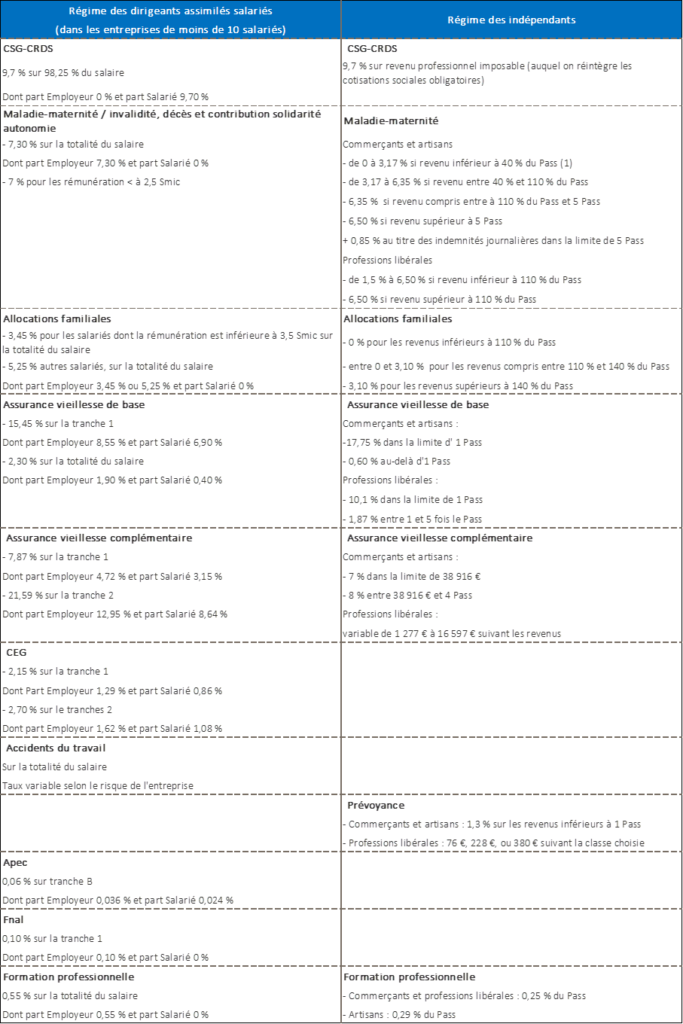

Le tableau ci-dessous récapitule les taux des cotisations dues par les indépendants et des dirigeants assimilés salariés :

5. Nos conseils pour choisir entre le statut TNS ou celui de gérant assimilé salarié

Rémunération TNS ou rémunération de gérant assimilé salarié ? En fait, même s’il s’agit bien entendu d’une composante importante dans le choix du statut juridique, le créateur ne doit pas limiter sa réflexion à la seule rémunération.

C’est bien souvent le projet de création lui-même qui doit déterminer la structure juridique la plus à même de donner toutes ses chances au développement de l’activité. En création d’entreprise voici quelques-unes des questions à se poser avant d’aborder celle de la rémunération :

- La forme juridique envisagée pour le projet (SARL, SAS, SNC…) permet-elle d’opter librement entre le statut TNS ou salarié ? ou place-t-elle automatiquement le chef d’entreprise sous un seul statut ?

- Le fait de ne pas être majoritaire dans la société, et donc d’être minoritaire ou égalitaire dans la société, ne permet pas de contrôler la société.

- Ce même fait de ne plus posséder la majorité des titres de la société réduit considérablement la part des revenus versés sous forme de dividendes et la plus-value en cas de revente de la société.

- Quel est l’impact de l’option pour le statut TNS sur les droits acquis auprès du régime général(droits à la retraite notamment) ?

- Dans le cas d’une SARL, le gérant minoritaire peut à tout moment être révoqué par les associés, contrairement au gérant majoritaire, celui-ci détenant la majorité pour prendre une telle décision.

- Attention aux fausses idées trouvées un peu partout : Un dirigeant assimilé salarié ne peut en aucun cas bénéficier d’allocations chômageen cas de perte d’emploi, malgré qu’il soit assimilé salarié, il reste un mandataire social. Une assurance chômage peut être souscrite mais le coût est très élevé. On peut bénéficier de l’assurance chômage si on cumule un contrat de travail avec le mandat social et que les conditions du cumul sont validées.

Les 3 points essentiels à retenir

- Deux régimes sociaux possibles pour l’entrepreneur : Le travailleur non salarié cotise au RSI alors que le dirigeant assimilé salarié relève du régime général de la Sécurité Sociale.

- Vous pouvez choisir la forme juridique de votre entreprise en fonction du régime social. Cependant, ce choix doit prendre en compte d’autres critères importants comme le régime fiscal.

- Il n’existe pas de bon ou de mauvais régime social. Vous avez toujours la possibilité d’optimiser le coût de vos charges sociales ou de changer de régime social le cas échéant.