1. TVA : présentation des différents régimes

Il existe trois régimes de TVA auquel une entreprise peut être assujettie :

- Le régime de franchise en base de TVA, qui exonère du paiement de la TVA.

- Le régime réel simplifié, pour lequel les entreprises doivent réaliser une déclaration annuelle de TVA.

- Le régime réel normal, pour lequel les entreprises doivent effectuer des déclarations mensuelles de TVA.

Un régime peut s’appliquer de plein droit en fonction notamment de votre chiffre d’affaires annuel.

Sur option, vous avez la possibilité d’opter pour le régime supérieur. Par exemple : si vous êtes en régime de franchise en base de TVA, vous pouvez bénéficier du régime réel simplifié ou du régime réel normal. Si vous êtes de droit en régime réel simplifié, vous pouvez opter pour le régime réel normal.

2. TVA : régime de la franchise en base

La franchise en base de TVA exonère les entreprises de la déclaration et du paiement de la TVA sur les prestations ou ventes qu’elles réalisent.

Quelles sont les entreprises concernées ?

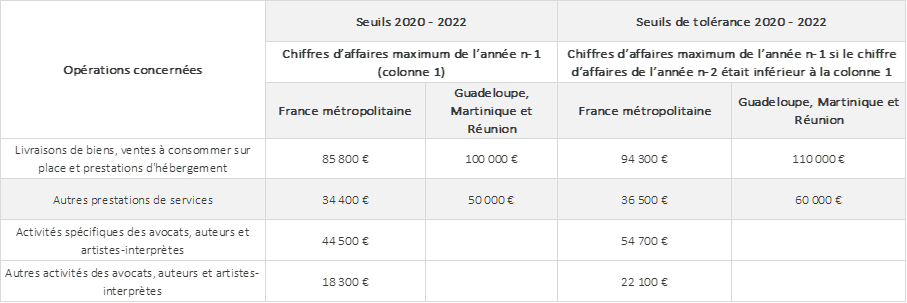

Pour pouvoir bénéficier du régime de la franchise en base de TVA, votre entreprise doit avoir un chiffre d’affaires annuel hors taxes inférieur à :

En cas de dépassement des seuils de tolérance, votre entreprise perd le bénéfice de la franchise en base dès le premier jour du mois au cours duquel intervient ce dépassement.

À savoir

Des activités sont exclues du bénéfice de la franchise en base de TVA :

- Les opérations relevant du régime simplifié de l’agriculture.

- Les opérations immobilières soumises à la TVA.

- Les livraisons intracommunautaires de moyens de transport neufs.

- Les opérations soumises à la TVA sur option.

Quelles sont les spécificités de ce régime ?

Ce régime vous permet de ne pas payer de TVA, et donc de ne pas faire de déclaration de TVA.

En contrepartie, si vous en bénéficiez, vous ne pouvez pas facturer la TVA à vos clients, ni pratiquer de déduction de TVA sur les biens ou services acquis pour les besoins de votre activité.

Vous devez par ailleurs inscrire sur vos factures adressées à vos clients la mention « TVA non applicable, article 293 B du Code Général des Impôts (CGI). ».

3. TVA : Régime réel simplifié

Dans le cas du régime réel simplifié, votre entreprise est imposée sur la base de vos bénéfices réalisés. Le régime réel simplifié permet d’alléger vos obligations déclaratives et de paiement, avec une seule déclaration par an.

Quelles sont les entreprises concernées ?

Pour pouvoir bénéficier du régime réel simplifié, votre entreprise doit avoir un chiffre d’affaires annuel compris :

- Entre 85 800 € et 818 000 € pour les activités de livraisons de biens, ventes à consommer sur place et prestations d’hébergement.

- Entre 34 400 € et 247 000 € pour les activités de prestations de service.

- Les entreprises doivent aussi respecter un montant annuel de TVA inférieur à 15 000 €.

Comment et quand payer la TVA ?

Pour ce régime, votre entreprise doit effectuer une déclaration par an, au plus tard le deuxième jour ouvré après le 1er mai, pour récapituler l’ensemble des opérations imposables de l’année civile précédente. Cette déclaration se fait via le formulaire 3517-S-SD.

Deux acomptes sont à payer :

- En juillet (55 % de la TVA due en juillet de l’année précédente).

- Et en décembre (40 % de la TVA due en juillet de l’année précédente).

L’éventuel solde doit être payé au moment de la télétransmission de la déclaration de régularisation annuelle.

Si le montant annuel de la TVA due est inférieur à 1 000 €, vous êtes dispensé du paiement de ces acomptes. Les acomptes doivent être payés par voie dématérialisée.

4. TVA : Régime réel normal

Toutes les entreprises peuvent bénéficier de ce régime mais celui-ci est assorti d’obligations. Par ailleurs, la comptabilité de l’entreprise soumise au régime réel normal est plus précise que pour le régime réel simplifié.

Quelles sont les entreprises concernées ?

Les entreprises concernées de plein droit par le régime réel normal ont un chiffre d’affaires annuel hors taxe supérieur à :

- 818 000 € pour les activités de commerce et d’hébergement.

- 247 000 € pour les prestations de service.

- Ainsi que les entreprises qui déclarent plus de 15 000 € de TVA.

À savoir

Les entreprises qui relèvent de la franchise en base ou du régime réel simplifié peuvent opter pour le régime réel normal quel que soit le montant de leur chiffre d’affaires.

Comment et quand payer la TVA ?

Pour ce régime, la TVA perçue doit être déclarée et payée chaque mois.

Si le montant annuel de la TVA due est inférieur à 4 000 €, vous pouvez opter pour une déclaration et un paiement trimestriel.

5. Importance du choix de régime de TVA approprié

Le choix du régime de TVA dans le cadre de la création de votre activité ne doit pas être pris à la légère.

Il a un impact important au niveau de la trésorerie de l’entreprise. En fonction de l’option retenue, une déclaration qui occasionne une sortie (TVA à payer) ou une entrée (crédit de TVA à rembourser) de trésorerie doit être produite suivant une certaine périodicité.

L’impact du choix du régime de TVA peut être analysé lors de la réalisation de votre prévisionnel, sur la partie consacrée au plan de trésorerie.

Le choix du bon régime de TVA est une problématique qui doit être évoquée avec l’expert-comptable, comme tous les autres choix liés à la création d’une entreprise (statut juridique, imposition…).